Der IFRS-Expertenlehrgang ist zur allgemeinen Weiterbildung im im Bereich der IFRS absolut zu empfehlen. Durch den praxisnahen online Bereich und die gute Präsensschulung wird ein erstklassiger Bezug zwischen theoretischen Grundlagen und praktischer Anwendung hergestellt.Manuel, Kunde IFRS-Expertenlehrgang, www.fernstudiumcheck.de

Intelligentes Lernen: Buchführung/Jahresabschluss nach HGB inkl. Webbased-Training

Rapid processing

Secure payment

256 bit encryption

Intelligentes Lernen: Buchführung/Jahresabschluss nach HGB inkl. Webbased-Training

Lernen Sie die Buchführung und Jahresabschluss kennen!

Beschäftigen Sie sich im Rahmen Ihres Studiums oder einer Weiterbildung mit dem Themengebieten Buchführung und Jahresabschluss nach HGB? Mit unserer Publikation und unseren "Web-Based-Trainings ink. ausführlichen Lösungserläuterungen" sind Sie optimal für die anstehende Klausur gerüstet. Die Publikation steht Ihnen in digitaler Form zur Verfügung.

Mit unserem Lernpaket, der Publikation sowie den beiden Web-Based-Trainings lernen Sie die Details zur nationalen Rechnungslegung kennen. Wählen Sie die Themengebiete aus, dir für Sie relevant sind und führen Sie eine Lernerfolgskontrolle durch korrespondierende Web-Based-Trainings durch. Didaktisch sehr gut aufbereitete Lernmaterialien erleichtern Ihnen das Ziel, sich schnell in die Materie einzuarbeiten. Nutzen Sie die langjährige Erfahrung unserer Autoren. Wissen auf den Punkt gebracht!

Die Lehrmaterialien sind geeignet, um Prüfungen zur Buchführung und dem Jahresabschluss nach HGB vorzubereiten. Bei bestandener Prüfung erhalten Sie ein benotetes Teilnahmezertifikat. Einzelne Universitäten und Hochschulen erkennen diese Prüfungsleistungen für erforderliche ECTS-Punkte an.

Flexibler Zugriff: Von jedem Ort, zu jeder Zeit.

Bestellen Sie unser Buch auch bei Amazon

Unsere Leistungen

Unser bewährtes Konzept in Zahlen und Fakten

Publikation als PDF Download

Didaktisch aufbereitete Inhalte. Die Publikation hat einen Umfang von 298 Seiten.

Webbased-Trainings

Testen Sie Ihr Wissen! Erhalten Sie Zugang zu

207 Fallaufgaben mit ausführlichen Lösungen.

Buch als PDF-Download inkl. Web-Based-Training

Ausarbeitung von fachlich hoch qualifizierten Referenten aus der Praxis. Die Fallaufgaben sind in einzelne Module unterteilt. Die Lösungen enthalten ausführliche Erläuterungen und Hintergrundwissen. Die Tests können beliebig oft wiederholt werden. Nach Absolvierung der Tests erfolgt eine prozentuale Auswertung der erzielten Ergebnisse.

Die Übungsfälle basieren auf dem Niveau der Prüfungen der Industrie- und Handelskammern sowie Abschlussklausuren an Hochschulen und wurden durch langjährig erfahrene Referenten

erstellt.

Intelligentes Lernen: Buchführung/Jahresabschluss nach HGB inkl. Web-Based-Training

Ihr Buchinhalt im Überblick

Inhaltsübersicht:

Abbildungsverzeichnis

Abkürzungsverzeichnis

1 Grundlagen

1.1 Externe und interne Zahlen: Wichtige Informationen für Unternehmen

1.2 Doppelte Buchführung – vereinfachte Gewinnermittlung

1.3 Der Jahresabschluss eines Unternehmens

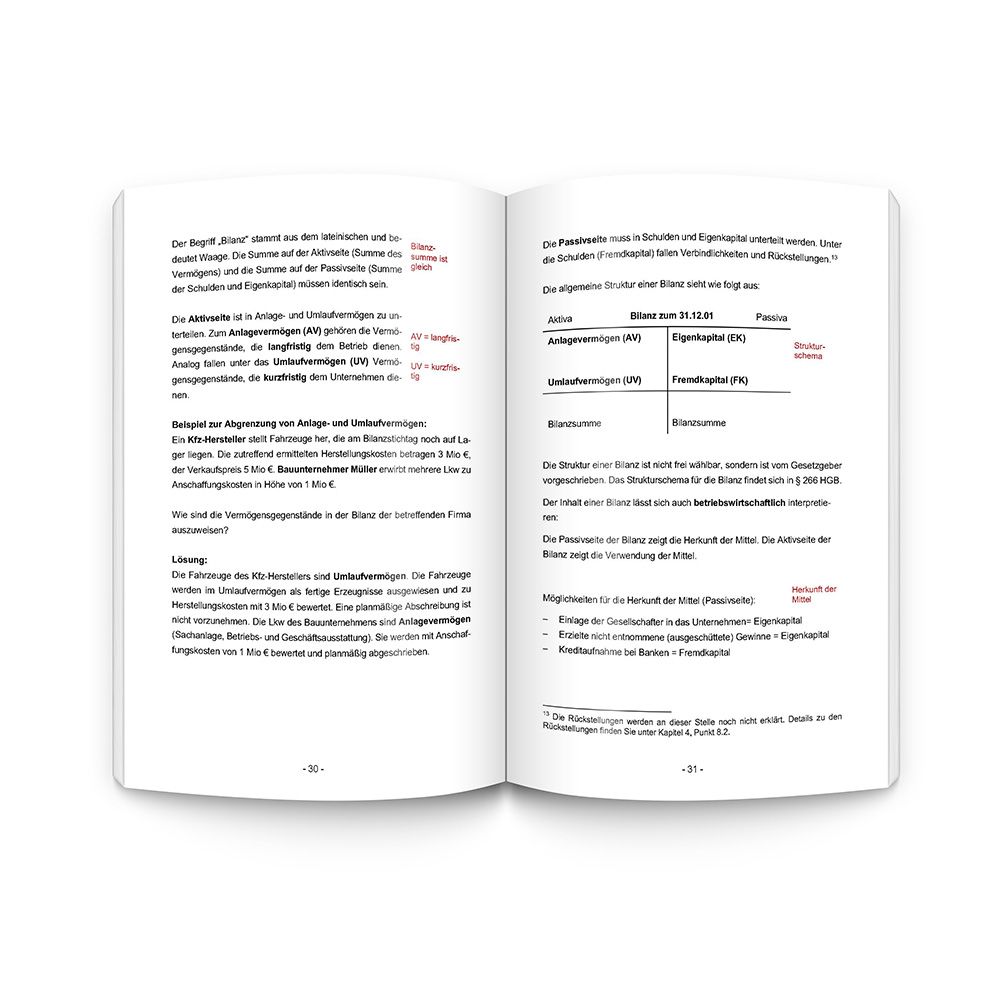

1.3.1 Bilanz

1.3.2. Aufbau und Inhalt einer Gewinn- und Verlustrechnung

1.3.3. Periodisierungsprinzip versus Zahlungsstromorientierung

2 Buchführungstechnik: Soll – Haben

2.1 Konten der Buchführung: Die vier Kontenarten

2.2 Die ersten Schritte der Buchführungstechnik

2.2.1 Bestandsbuchung „Aktivkonten“

2.2.2 Bestandsbuchung „Passivkonten“

2.2.3. Erfolgswirksame Buchungen

2.2.4. Komplette Fallstudie: Erfolgsneutrale und erfolgswirksame Buchungen

2.2.5. Die Organisation der Buchführung in der Praxis

2.2.5.1 Belegprinzip und Auswertungen

2.2.5.2 Kontenrahmen - Kontenplan

2.3 Die buchungstechnische Behandlung der wichtigsten Geschäftsvorfälle

2.3.1 Umsatzsteuer und Vorsteuer

2.3.2 Beschaffungsbereich

2.3.2.1 Investitionen in das Anlagevermögen

2.3.2.2 Einkauf von Waren, Roh-, Hilfs- und Betriebsstoffen

2.3.2.3 Einkauf von Dienstleistungen

2.3.2.4 Erfassung von Personalkosten

2.3.3 Produktion und Absatzbereich

2.3.3.1 Verkauf von Produkten, Waren und Dienstleistungen

2.3.3.2 Bestandsveränderungen und andere aktivierte Eigenleistungen

2.4 Entnahmen und Einlagen

2.4.1 Entnahmen von finanziellen Mitteln

2.4.2 Entnahmen von Vermögensgegenständen

2.4.3 Entnahmen von betrieblichen Leistungen

2.4.4 Privateinlage

3 Grundlagen „Jahresabschluss HGB“

3.1 Bestandteile des Jahresabschlusses

3.1.1 Bestandteile des Jahresabschlusses bei Personengesellschaften

3.1.2 Bestandteile des Jahresabschlusses bei Kapitalgesellschaften

3.1.3 Bilanz

3.1.4 Gewinn- und Verlustrechnung

3.1.5 Die Kapitalflussrechnung

3.1.6 Anhang

3.1.7 Lagebericht

3.2 Handelsrechtlicher und steuerlicher Jahresabschluss

3.2.1 Informationsfunktion

3.2.2 Grundlage für Dividendenausschüttung bei Kapitalgesellschaften

3.2.3 Grundlage für die Aufstellung der Steuerbilanz

3.3 Die „Mär“ von der Einflussnahme des Steuerrechts auf den handelsrechtlichen Jahresabschluss seit BilMoG

3.4 Die Grundsätze ordnungsmäßiger Bilanzierung

3.5 Juristisches Eigentum - Wirtschaftliches Eigentum: Wer bilanziert?

3.6 Prüfschema: Ansatz – Bewertung – Ausweis

3.6.1 Ansatzpflicht: Aktivierung bzw. Passivierung in der Bilanz

3.6.2 Aktivierungsverbot bzw. Passivierungsverbot in der Bilanz

3.6.3 Bilanzierungswahlrechte

3.6.4 Aktivierungswahlrechte

3.6.4.1 Disagio bei der Aufnahme von Krediten

3.6.4.2 Aktivierungswahlrecht bei selbst geschaffenen immateriellen Vermögensgegenständen des Anlagevermögens

3.6.4.3 Aktivierungswahlrecht für den Überhang der aktiven über die passiven latenten Steuern

3.7 Grundsätze der Bewertung von Vermögensgegenständen und Schulden

3.7.1 Bewertung von Vermögensgegenständen

3.7.1.1 Ermittlung der Anschaffungskosten

3.7.1.2 Ermittlung der Herstellungskosten

3.7.1.3 Folgebewertung: Planmäßige und außerplanmäßige Abschreibung

3.7.1.4 Folgebewertung: Zuschreibung bzw. Wertaufholung

3.7.2 Bewertung von Schulden

4 Die einzelnen Bilanzposten auf der Aktiv- und Passivseite

4.1 Immaterielle Vermögensgegenstände

4.1.1 Selbst geschaffene immaterielle Vermögensgegenstände

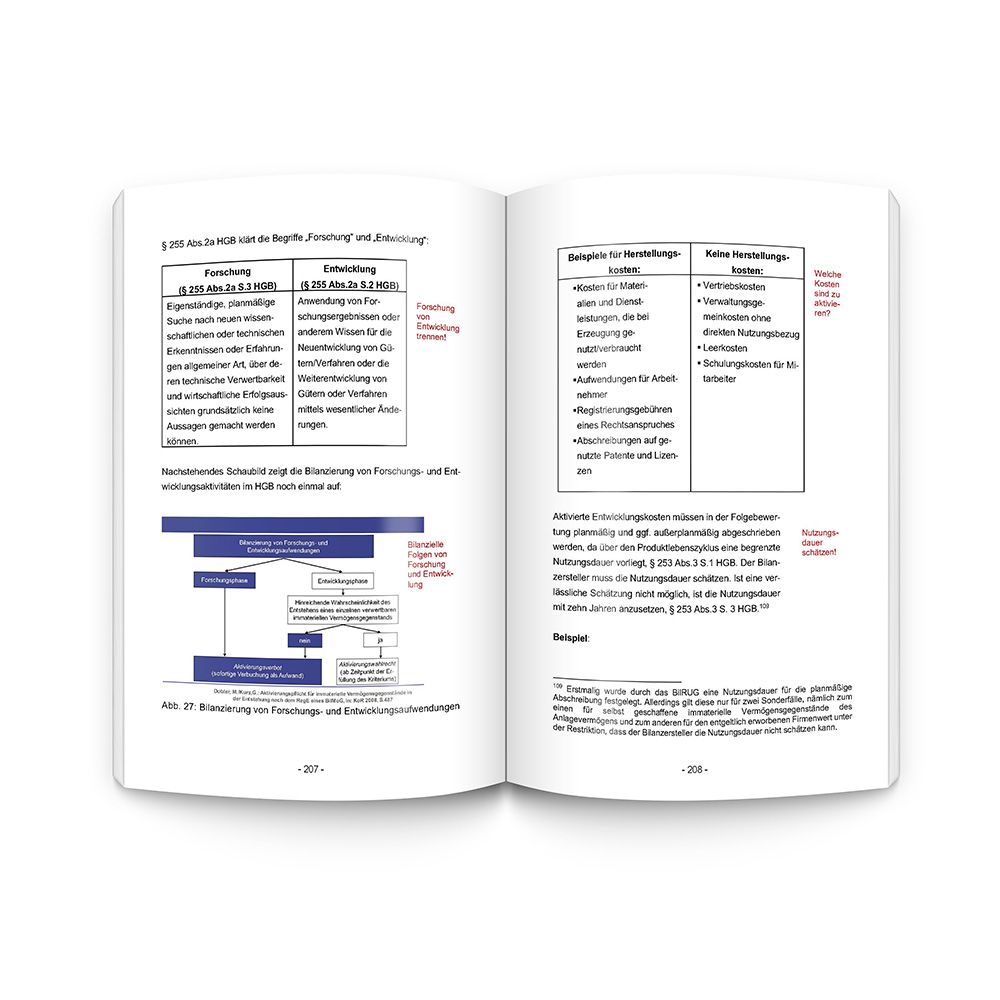

4.1.2 Forschungs- und Entwicklungsaktivitäten

4.1.3 Ausschüttungssperre

4.1.4 Entgeltlich erworbene immaterielle Vermögensgegenstände des Anlagevermögens

4.1.5 Firmenwert

4.2 Sachanlagen

4.2.1 Zugang von Sachanlagen

4.2.2 Abgang von Sachanlagen

4.2.3 Geleistete Anzahlungen auf Sachanlagen

4.3 Finanzanlagen

4.3.1 Anteile an verbundenen Unternehmen-Beteiligungen-Wertpapiere des Anlagevermögens

4.3.2 Ausleihungen

4.4 Anlagespiegel

4.5 Vorräte

4.5.1 Gewogener und gleitender Durchschnittswert

4.5.2 Verbrauchsfolgeverfahren: Fifo und Lifo

4.5.3 Geleistete Anzahlungen auf Vorräte

4.5.4 Fertige Erzeugnisse – Unfertige Erzeugnisse, unfertige Leistungen

4.6 Forderungen und sonstige Vermögensgegenstände

4.7 Wertpapiere des Umlaufvermögens

4.8 Schulden

4.8.1 Verbindlichkeiten

4.8.2 Rückstellungen

4.8.2.1 Ansatz von Rückstellungen

4.8.2.2 Bewertung von Rückstellungen

4.9 Eigenkapital

4.9.1 Eigenkapital bei Personenunternehmen

4.9.2 Eigenkapital bei Kapitalgesellschaften

4.9.2.1 Eigenkapitalgliederung „ohne Gewinnverwendungsaspekt“

4.9.2.2 Eigenkapitalgliederung „mit Gewinnverwendungsaspekt“

4.10 Rechnungsabgrenzungsposten

4.10.1 ARAP und PRAP

4.10.2 Sonstige Forderungen und sonstige Verbindlichkeiten

5 Ertragsteuern im handelsrechtlichen Jahresabschluss

5.1 Tatsächliche Ertragsteuern

5.2 Latente Ertragsteuern

Literaturverzeichnis

Stichwortverzeichnis

Ihr Buch auf jedem Endgerät

Weiterbildung zeit- und ortsunabhängig

Unsere Referenzen